编辑:admin时间:2024-06-07 20:26点击数:

【附注】 对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收印花税。

1.我省普通住房的标准为:单套住房套内面积120平方米以下或单套建筑面积144平方米以下、住宅小区建筑容积率在1.0以上、实际成交价格低于同级别土地上住房平均交易价格的1.44倍以下。

2.对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收城市维护建设税、印花税、教育费附加、地方教育附加。

1.对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收城市维护建设税、印花税、教育费附加、地方教育附加。

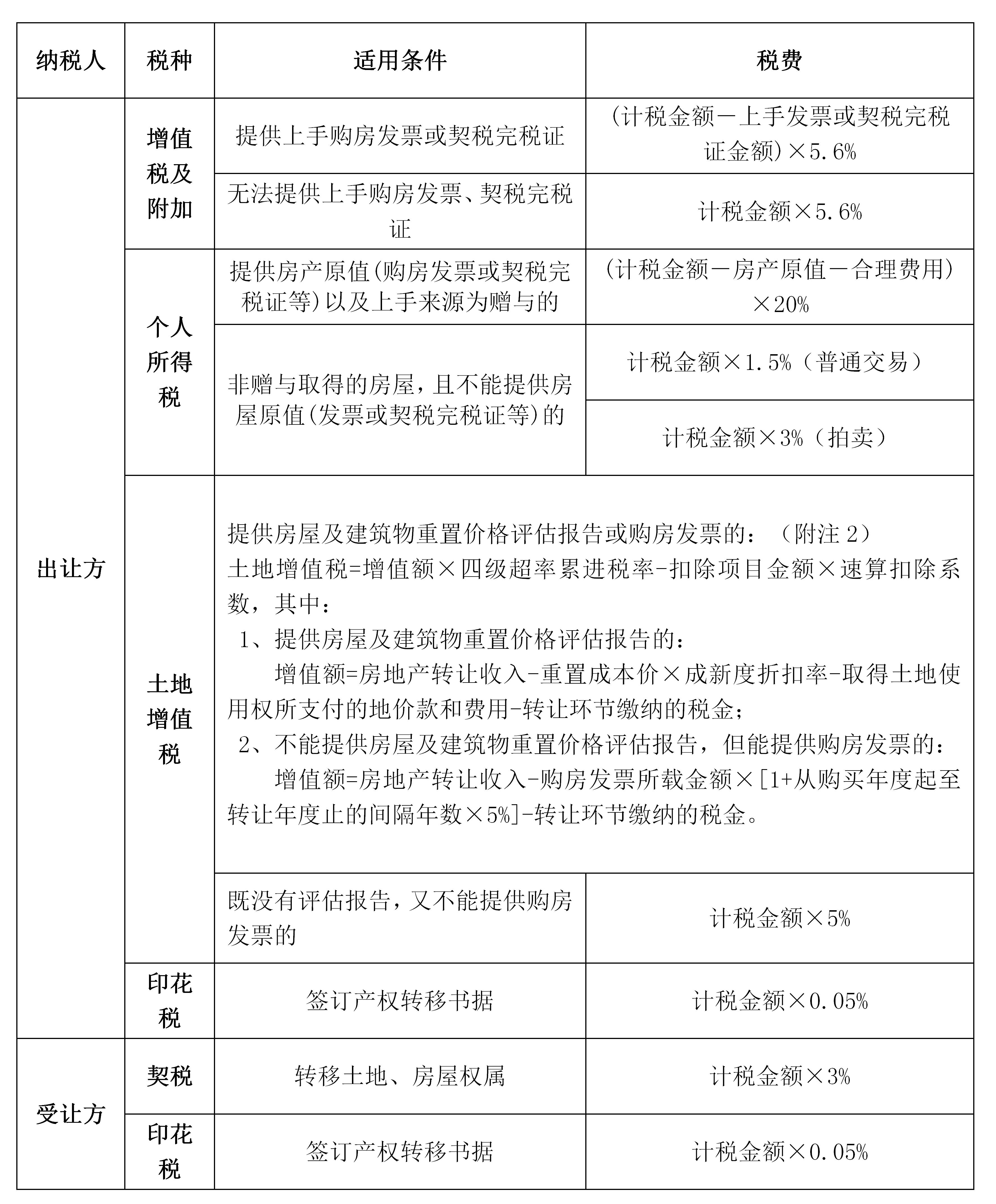

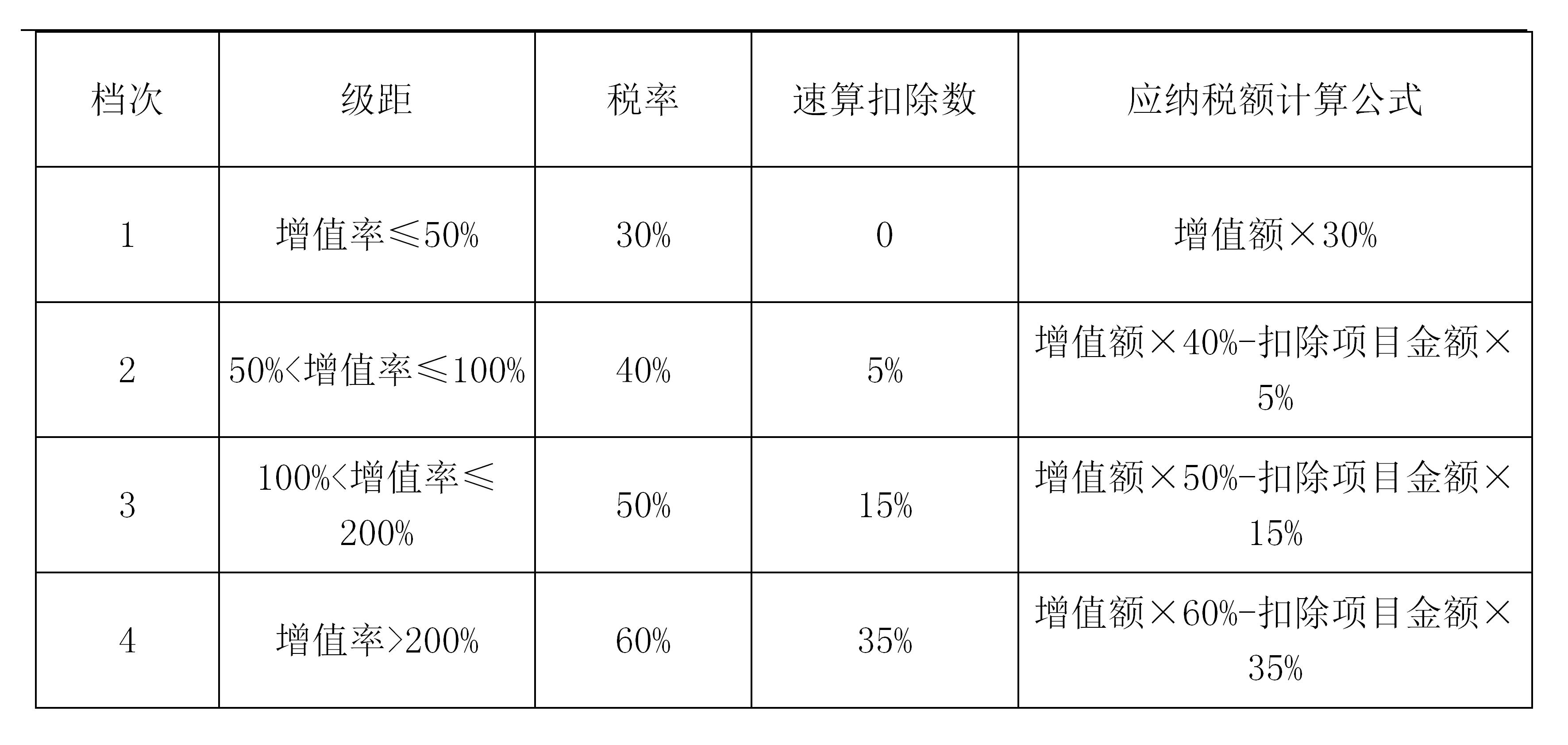

2.土地增值税增值额=房地产转让收入-扣除项目金额,增值率=增值额/扣除项目金额×100%,根据增值率确定使用税率,税率表如下:

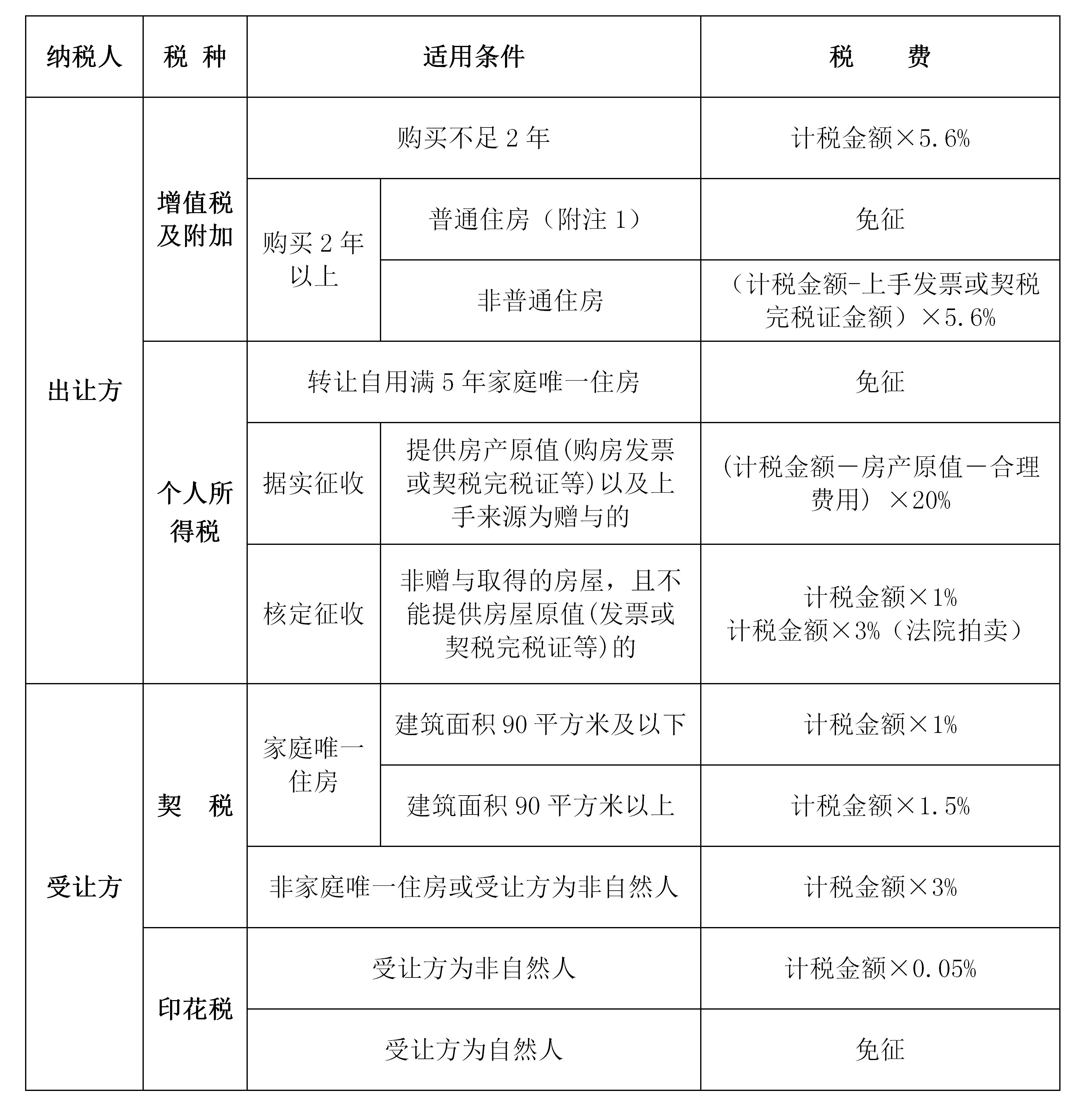

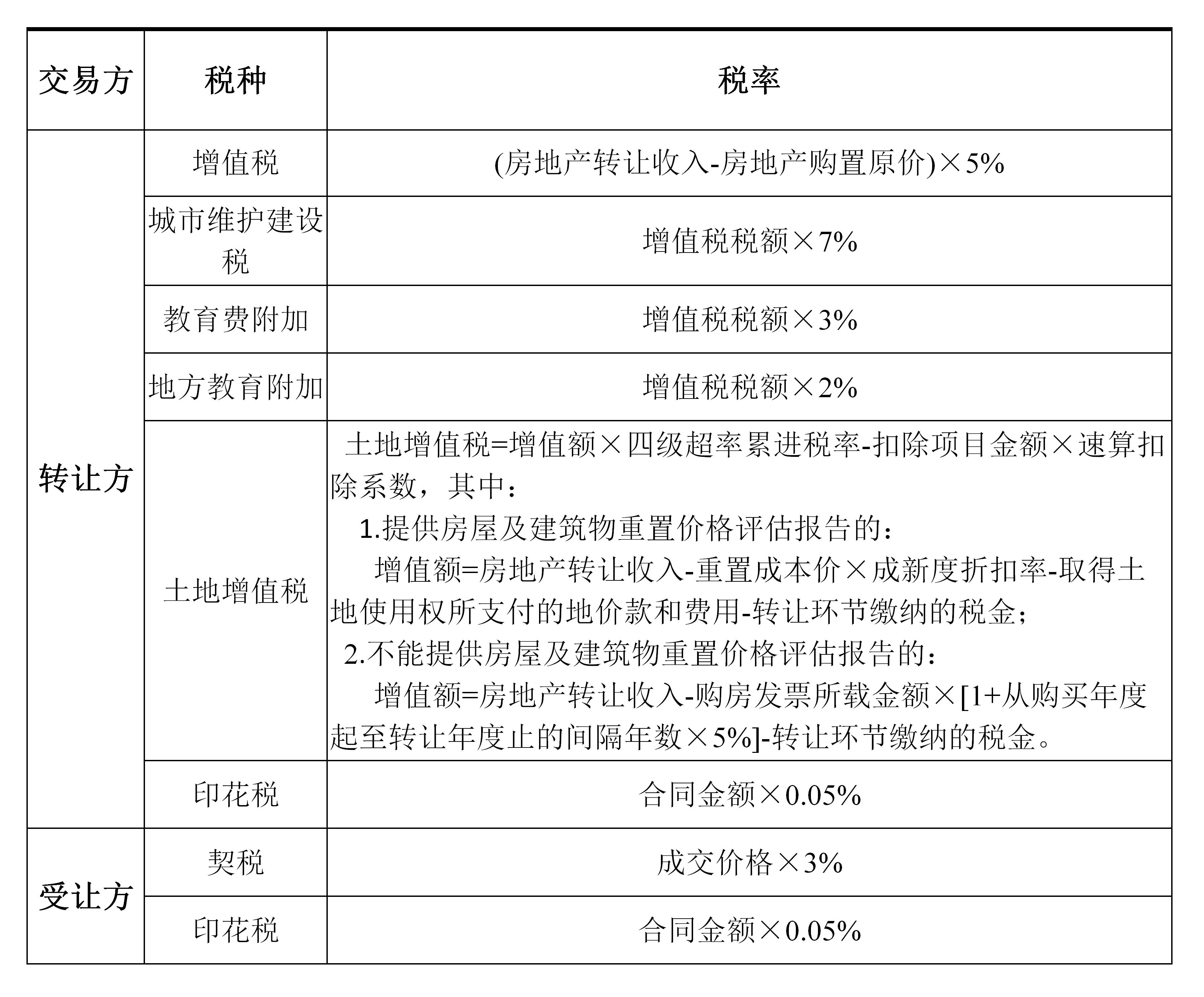

1.以上所列仅为房地产交易环节应缴纳税费,房地产转让方还需根据转让房地产取得收入,依据相关政策规定按期申报缴纳相关税费。

2.对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减半征收城市维护建设税、教育费附加、地方教育附加、印花税。

3.土地增值税增值额=房地产转让收入-扣除项目金额,增值率=增值额/扣除项目金额×100%,根据增值率确定使用税率,税率表如下:

顶部主办单位:国家税务总局广东省税务局地址:广东省广州市天河区花城大道767号

大家都在看

大家都在看 咨询热线

咨询热线 报名参加看房团

报名参加看房团 报名即可享受免费接机住宿安排! 全程免费,享受独家优惠。

报名即可享受免费接机住宿安排! 全程免费,享受独家优惠。

热销楼盘

热销楼盘